버핏지수, 라는 말을 들어본 적이 있을 것이다. 미국 주식에 투자하면서 “지금 시장이 비싼 건가, 싼 건가”를 고민해본 사람이라면 한 번쯤 마주쳤을 이름이다.

나도 TQQQ와 QQQI에 투자하면서 이 질문을 자주 한다. 나스닥이 계속 오르는데, 이게 정상인가? 더 사도 되는 건가? 이런 고민이 들 때마다 시장 전체의 온도를 재볼 수 있는 도구가 필요하다. 버핏지수가 바로 그 역할을 한다.

오늘은 버핏지수가 뭔지, 지금 미국과 한국 시장이 이 지표로 어떻게 보이는지, 그리고 이 지표의 한계까지 솔직하게 정리해보겠다.

버핏지수란 무엇인가

2001년, 워렌 버핏이 미국 경제 전문지 포춘(Fortune)과의 인터뷰에서 이 지표를 소개했다. 그는 “주어진 시점에서 시장의 가치평가 수준을 파악하는 데 가장 좋은 단일 지표”라고 말했다. 투자의 귀재가 직접 추천한 지표라니, 안 들어볼 수가 없었다.

계산은 놀라울 정도로 단순하다.

버핏지수 = (주식시장 전체 시가총액 ÷ GDP) × 100

한 나라의 주식시장 크기가 그 나라 경제 규모의 몇 배인지를 보여주는 비율이다. 미국의 경우 시가총액은 윌셔 5000 지수(Wilshire 5000)를 기준으로 하고, GDP는 미국 경제분석국(BEA)에서 발표하는 분기별 수치를 사용한다.

비유하자면 이렇다. GDP는 건물의 기초 공사다. 실제 경제가 만들어내는 가치, 즉 실물 경제의 크기다. 시가총액은 그 위에 올라간 건물의 높이다. 투자자들의 기대와 심리가 반영된 숫자다.

기초가 10층짜리인데 건물을 20층까지 올렸다면? 불안할 수밖에 없다. 반대로 기초는 튼튼한데 건물이 5층밖에 안 된다면? 더 올라갈 여지가 있다는 뜻이다.

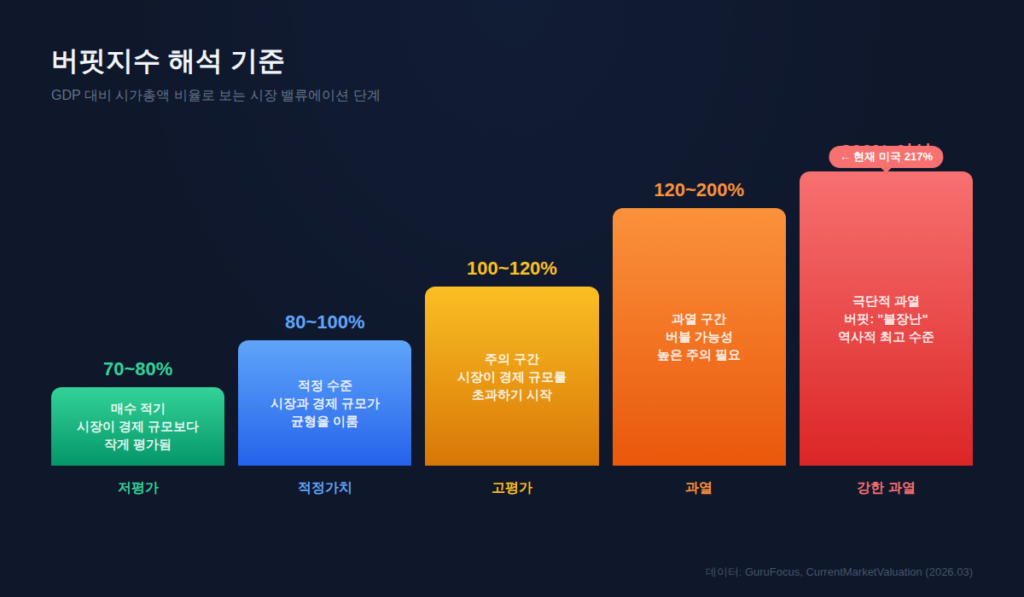

버핏지수, 숫자별 해석 기준

버핏이 제시한 기준과 시장의 일반적인 해석을 종합하면 이렇다.

| 버핏지수 | 해석 | 의미 |

|---|---|---|

| 70~80% | 저평가 | 매수 적기. 시장이 경제 규모보다 작게 평가됨 |

| 80~100% | 적정 수준 | 시장과 경제 규모가 균형을 이룸 |

| 100~120% | 고평가 | 주의 필요. 시장이 경제 규모를 초과하기 시작 |

| 120% 이상 | 과열 | 버블 가능성. 높은 변동성 주의 |

| 200% 이상 | 극단적 과열 | 버핏: “불장난(playing with fire)” |

장기 평균은 약 120% 수준이다. GuruFocus에서 실시간으로 업데이트되는 버핏지수를 확인할 수 있으니, 직접 체크해보는 것을 추천한다. 이 평균은 시간이 지나면서 올라가는 추세인데, 그 이유는 뒤에서 설명하겠다.

버핏지수로 본 미국 시장 — 역대 최고 수준

2026년 3월 현재, 미국의 버핏지수는 약 **217%**를 기록하고 있다. CurrentMarketValuation 기준으로 2025년 말에는 230%까지 치솟았다가, 최근 시장 조정과 함께 다소 내려온 상태다. 그래도 여전히 역사적 최고 수준 근처에 머물고 있다.

Advisor Perspectives의 2026년 2월 분석에 따르면, 버핏지수 227.5%는 추세선 대비 약 64% 위에 있고 이는 약 2표준편차 수준이다. “강한 고평가(OVERVALUED)” 판정이다.

이게 어느 정도냐면, 2000년 닷컴 버블 당시 버핏지수가 약 140%였다. 지금은 그때보다 훨씬 높다. 기초 공사 10층짜리에 건물을 22층까지 올린 셈이다.

버핏 본인이 “200%에서 투자하는 건 불장난”이라고 경고한 적이 있다. MacroMicro에서 장기 차트를 보면, 이 수치가 역사적으로 얼마나 극단적인 위치인지 한눈에 확인된다.

그리고 역사적으로 버핏지수가 평균에서 2표준편차 이상 벗어난 적은 세 번 있었는데, 세 번 모두 이후에 S&P 500이 최소 25% 이상 하락했다. 1960년대 후반, 2000년 닷컴 버블, 2021~2022년이 그 시기다. Motley Fool의 분석 기사에서도 이 패턴을 상세히 다루고 있다.

참고로 버핏지수 외에도 시장 밸류에이션을 평가하는 지표들이 있다. 대표적으로 실러 CAPE 비율(Shiller P/E)이 있는데, 이 지표 역시 현재 약 38~40배로 역사적 고점 근처에 있다. 여러 지표가 동시에 과열 신호를 보내고 있다는 점은 주목할 만하다.

버핏지수로 본 한국 시장 — 10년 래 최고치

한국도 비슷한 상황이다. 2026년 초 기준 한국 증시(코스피+코스닥)의 버핏지수는 약 **180%**를 기록하며 최근 10년 내 최고치를 넘어섰다. INDEXerGO에서 확인할 수 있는데, 주식시장 전체 시가총액이 약 4,992조 원이고, 2024년 한국 명목 GDP가 약 2,549조 원이다.

이전 최고치는 2021년 동학개미운동 당시의 약 141%였는데, 그것마저 크게 넘어선 것이다. 삼성전자와 SK하이닉스를 중심으로 한 반도체 랠리가 코스피를 끌어올린 결과다.

다만, 미국과 한국의 버핏지수를 직접 비교하기는 어렵다. 미국 기업들은 애플, 마이크로소프트처럼 전 세계에서 매출을 올리기 때문에 GDP 대비 시가총액이 구조적으로 높을 수밖에 없다. 한국은 수출 비중이 높은데도 상장기업 수가 상대적으로 적다. 같은 나라의 과거 추이와 비교하는 것이 더 의미 있다.

한국 시장의 현재 밸류에이션이 궁금하다면, 한국거래소(KRX)에서 시가총액 데이터를, 한국은행 경제통계시스템(ECOS)에서 GDP 데이터를 직접 확인할 수 있다.

버핏지수의 한계 — 솔직히 말하면

이 지표 하나로 투자 판단을 내리면 안 된다. 나도 이걸 알면서 정리해본다.

첫째, GDP는 과거 데이터다. 시가총액은 실시간으로 움직이는데, GDP는 미국 경제분석국(BEA)이 분기마다 발표하는 이전 분기의 수치를 쓴다. 실시간 체중과 지난달 체중을 비교하는 꼴이다. 시점이 어긋나니 정확도에 한계가 있다.

둘째, 글로벌화를 반영하지 못한다. 애플, 마이크로소프트 같은 기업은 미국 밖에서도 엄청난 매출을 올린다. 미국 GDP만으로 이 기업들의 가치를 잴 수 있을까? 미국 기업의 해외 매출이 갈수록 커지면서 버핏지수가 구조적으로 높아지는 경향이 있다. 이것이 장기 평균이 120%까지 올라온 이유이기도 하다.

셋째, 장기 상승 추세가 있다. 기술 혁신, 생산성 향상, 저금리 환경이 장기적으로 시가총액을 GDP보다 빠르게 성장시켰다. 그래서 일부 분석가들은 절대 수치보다 추세선 대비 편차를 더 중시한다. 현재 미국 버핏지수는 추세선 대비 약 64% 위에 있고, 이는 2표준편차 수준이다.

넷째, 단기 매매 신호가 아니다. 버핏지수가 높다고 내일 시장이 떨어지는 게 아니다. 2021년에도 버핏지수가 200%를 넘었지만, 시장은 그 후 몇 달 더 올랐다. 이 지표는 “지금 시장이 역사적으로 얼마나 비싼 상태인가”를 알려주는 체온계이지, “언제 팔아야 하는가”를 알려주는 타이머가 아니다. Investopedia의 버핏지수 해설에서도 이 점을 명확히 강조하고 있다.

버핏지수가 높은데, 나는 왜 계속 투자하는가

솔직한 이야기를 하자면, 나는 버핏지수가 217%인 지금도 TQQQ와 QQQI에 매일 적립식으로 투자하고 있다.

모순처럼 보일 수 있다. “시장이 과열이라면서 왜 사냐?” 이유는 간단하다.

첫째, 나는 타이밍 투자를 하지 않는다. 매일 일정 금액을 적립식으로 넣고 있다. 시장이 비싸든 싸든, 장기적으로 분할 매수하면 평균 단가가 자연스럽게 관리된다. 비쌀 때 산 것은 나중에 더 비싸질 수도 있고, 조정이 오면 더 싸게 모을 수 있다.

둘째, 하락 대비 전략이 있다. 이전 글에서 공개했듯이, TQQQ가 $45/$40/$35/$30으로 떨어질 때마다 단계별로 현금을 투입하는 계획을 세워뒀다. 버핏지수가 높다는 건 조정 가능성이 높다는 뜻이기도 하니까, 오히려 현금을 준비하고 기다리는 근거가 된다.

셋째, 버핏지수는 하나의 참고 지표일 뿐이다. 기업 실적이 좋고, AI 투자 모멘텀이 살아있고, 연준이 금리 인하를 준비하고 있다면, 밸류에이션이 높아도 시장은 더 갈 수 있다. 중요한 건 하나의 지표에 올인하지 않는 것이다.

마무리 — 버핏지수, 체중계 위의 주식시장

버핏지수는 건강검진의 체중계 같은 것이다. 체중계에 올라서 숫자 하나를 보는 것만으로 건강을 완전히 판단할 수는 없다. 근육량인지 체지방인지까지는 알 수 없으니까. 하지만 최소한 “좀 관리해야겠다” 또는 “괜찮네”라는 판단의 출발점은 된다.

지금 미국 시장의 체중계는 217%를 가리키고 있다. 역사적으로 매우 무거운 편이다. 이게 바로 폭락 신호냐면, 그건 아니다. 하지만 “무한정 올라갈 것”이라는 낙관에 찬물을 끼얹기에는 충분한 숫자다.

이전 글에서 다룬 PER, PBR, ROE가 개별 기업의 가치를 재는 도구였다면, 버핏지수는 시장 전체의 온도를 재는 도구다. 둘 다 알아두면 “지금 내가 어디에 서 있는지”를 더 입체적으로 볼 수 있다.

다음에는 S&P 500과 나스닥 100의 차이를 비교해볼 예정이다. 왜 나는 S&P 500이 아닌 나스닥 추종 ETF를 선택했는지, 두 지수의 구조적 차이부터 정리해보겠다.

면책 조항: 이 글은 교육 목적의 정보 공유이며, 투자 조언이 아닙니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

2026년 3월 기록 데이터 출처: GuruFocus, CurrentMarketValuation, Advisor Perspectives, INDEXerGO, MacroMicro